基本面视角下:焦煤涨价的产业链传导与行业影响

近期国内炼焦煤受主产区安全管控、复产进度等影响,市场供给持续收紧,价格保持偏强运行。从产业链基本面来看,焦煤涨价会自上而下形成成本传导,但并非带动全行业成本同步大幅上行,不同产业因原料结构、供需格局、外部原料对冲等因素,呈现出明显的分化特征。整体行情以结构性成本变动为主,而非全产业链普涨。

作为炼焦产业链的核心原料,焦煤价格上涨最先利好上游煤炭相关行业。当前炼焦煤供需处于紧平衡状态,煤矿企业拥有较强的议价能力,煤价走高直接增厚开采企业的营收与利润。依托货源偏紧的市场环境,煤炭贸易、仓储、物流等配套产业也同步受益,成为本轮行情中基本面支撑最扎实的板块。

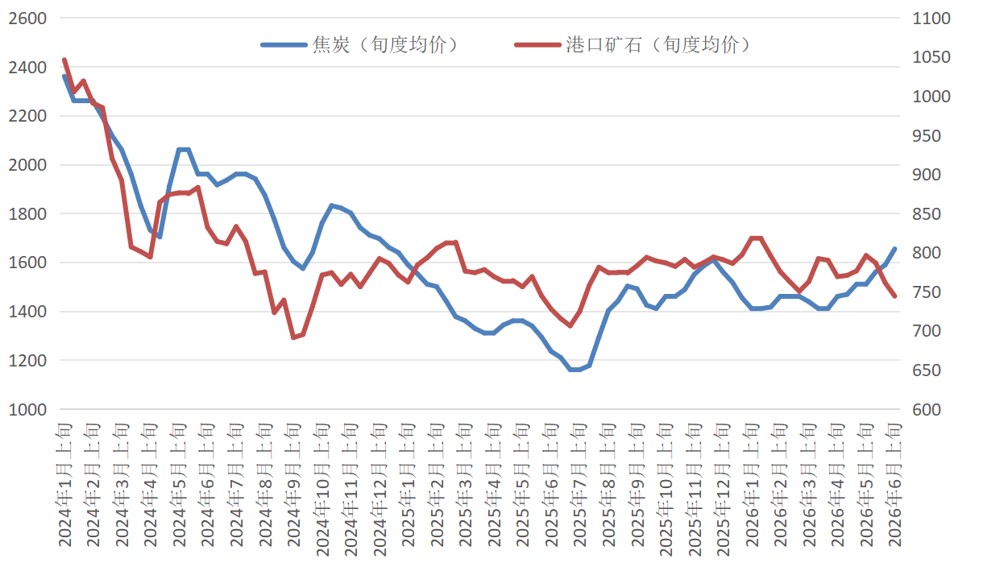

成本压力向下传导,焦化行业成为首个承压环节。焦煤在焦炭生产成本中占比达到 75% 至 85%,原料价格持续上涨,倒逼焦化企业多次上调焦炭报价,目前焦炭已完成六轮提涨。但结合基本面来看,下游钢铁行业步入传统需求淡季,市场承接能力有限,焦化企业难以将全部成本顺利转嫁,行业利润被不断挤压。与此同时,煤焦油、粗苯、焦炉煤气等焦化副产品价格跟随上行,进而推高甲醇、PVC、纯碱等煤化工产品的生产成本,受其他原料价格对冲及基本面的制约等多方因素影响,化工品价格联动幅度有限,行业同样面临成本抬升、售价难涨的困境。

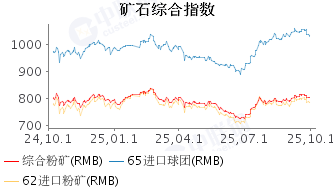

黑色金属产业链是本轮成本传导的核心领域,其成本变化充分体现了基本面的对冲特征。焦炭是钢铁冶炼的重要燃料,占炼钢总成本的 25% 至 30%,焦煤、焦炭价格走强,为钢材构筑起坚实的成本底部,有效封堵了价格深跌空间。但从实际生产成本来看,铁矿石价格走势偏弱震荡,在很大程度上对冲了焦炭的涨价幅度。受此影响,钢材综合生产成本仅呈现稳中有小幅抬升的态势,并未出现单边大幅上涨的情况。

结合钢材自身基本面分析,行业当前面临供应高位、库存去库节奏放缓的双重压力,这也成为压制后续价格走势的核心因素。现阶段钢厂生产意愿依旧较强,高炉开工率、日均铁水产量均维持在高位区间,整体市场供应量处于偏高水平。叠加终端需求进入季节性淡季,市场整体采购意愿不足,低价按需补库阶段性放量,钢材库存去化速度有所放缓。偏高的供应叠加不畅的去库节奏,不断削弱成本端带来的支撑,使得钢材价格后续走势承压。与之配套的硅铁、锰硅等铁合金品类,因冶炼环节消耗焦炭,成本得到一定支撑,价格保持抗跌走势,同样以区间波动为主。(节奏上:安全生产月及新兴市场需求拉动及基建托底)

焦煤价格走高,也带动整体煤炭价格重心上移,推高了火电发电成本,进而对电解铝、工业硅等大型高耗能产业形成成本压力。这类企业用电占生产成本比重较高,电力价格上浮直接压缩盈利空间。但受制于下游市场需求不足,企业无法通过产品提价消化成本,行业开工意愿有所降低,低效产能逐步出清。

成本压力最终传导至相关联终端行业。从而抬升项目建设与产品制造的成本。在市场竞争激烈的大环境下,中下游企业转嫁成本的能力不足,整体利润空间被持续压缩,生产与接单节奏趋于谨慎。

在传统产业成本结构发生变化的同时,行业低碳转型的逻辑也进一步强化。传统化石能源使用成本居高不下,倒逼钢铁、电解铝等高耗能企业加快转型步伐。企业纷纷加大绿电采购规模,布局光伏、风电等清洁能源项目,以此对冲煤炭涨价带来的成本压力。这一趋势也拉动了储能、风电配套用材等特种钢材的需求,在传统用钢需求疲软的背景下,形成了新的结构性增长点。

综合而言,本轮焦煤价格上涨,是由供给端基本面驱动的结构性行情。它沿着产业链逐级形成成本传导,却并未引发全行业成本普涨。铁矿石等原料价格对冲、各行业自身供需差异、终端需求疲软等多重基本面因素,让不同板块呈现出受益、承压、震荡分化等不同走势。短期来看,焦煤供给偏紧的格局难以快速扭转,产业链成本博弈仍将延续;中长期,传统能源价格的刚性,也将持续推动国内产业结构优化与低碳升级。

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。